【行業資訊】2022年中國半導體IC産業研究報告

發布時間:

2022-11-18

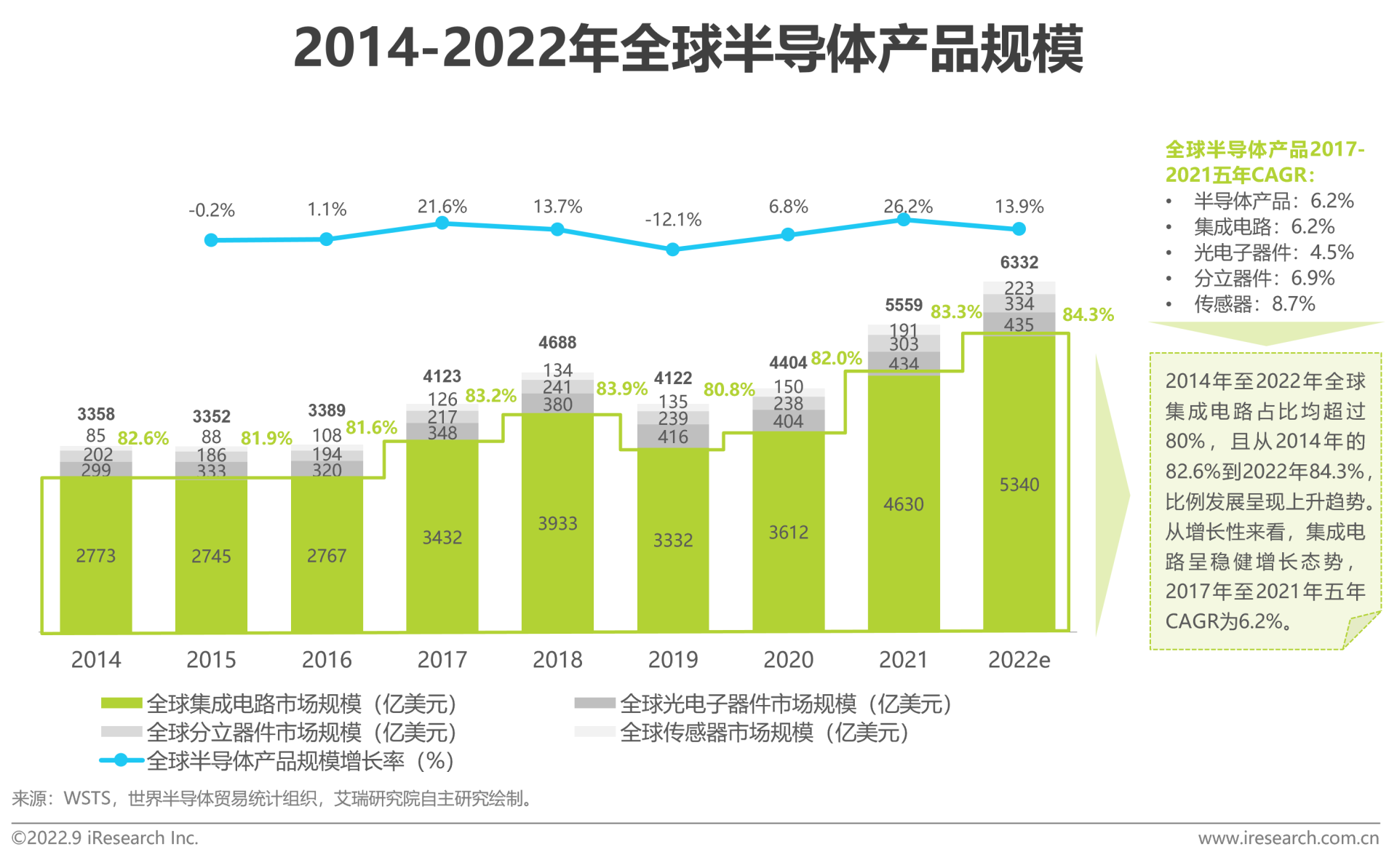

根據WSTS世界半導體貿易統計組織公開披露數據,2021年全球半導體産品規模預計已增長到5559億美元,其中集成電路産品規模爲4630億美元,占比高達83.3%。從産品規模來看,集成電路産品規模長期占據全球半導體産品規模80%以上,爲半導體産業中的核心規模市場。本篇報告将集成電路市場,即半導體IC(Integrated Circuit),劃定爲研究範圍,而光電子器件、分立器件與傳感器市場不在本篇報告的研究範圍之内。

一、中國半導體IC産業背景

核心規模市場

集成電路(半導體IC)爲半導體産業中的核心規模市場

根據WSTS世界半導體貿易統計組織公開披露數據,2021年全球半導體産品規模預計已增長到5559億美元,其中集成電路産品規模爲4630億美元,占比高達83.3%。從産品規模來看,集成電路産品規模長期占據全球半導體産品規模80%以上,爲半導體産業中的核心規模市場。本篇報告将集成電路市場,即半導體IC(Integrated Circuit),劃定爲研究範圍,而光電子器件、分立器件與傳感器市場不在本篇報告的研究範圍之内。

中國半導體産業發展曆程

國際視角下,中國半導體産業規模波動擴大

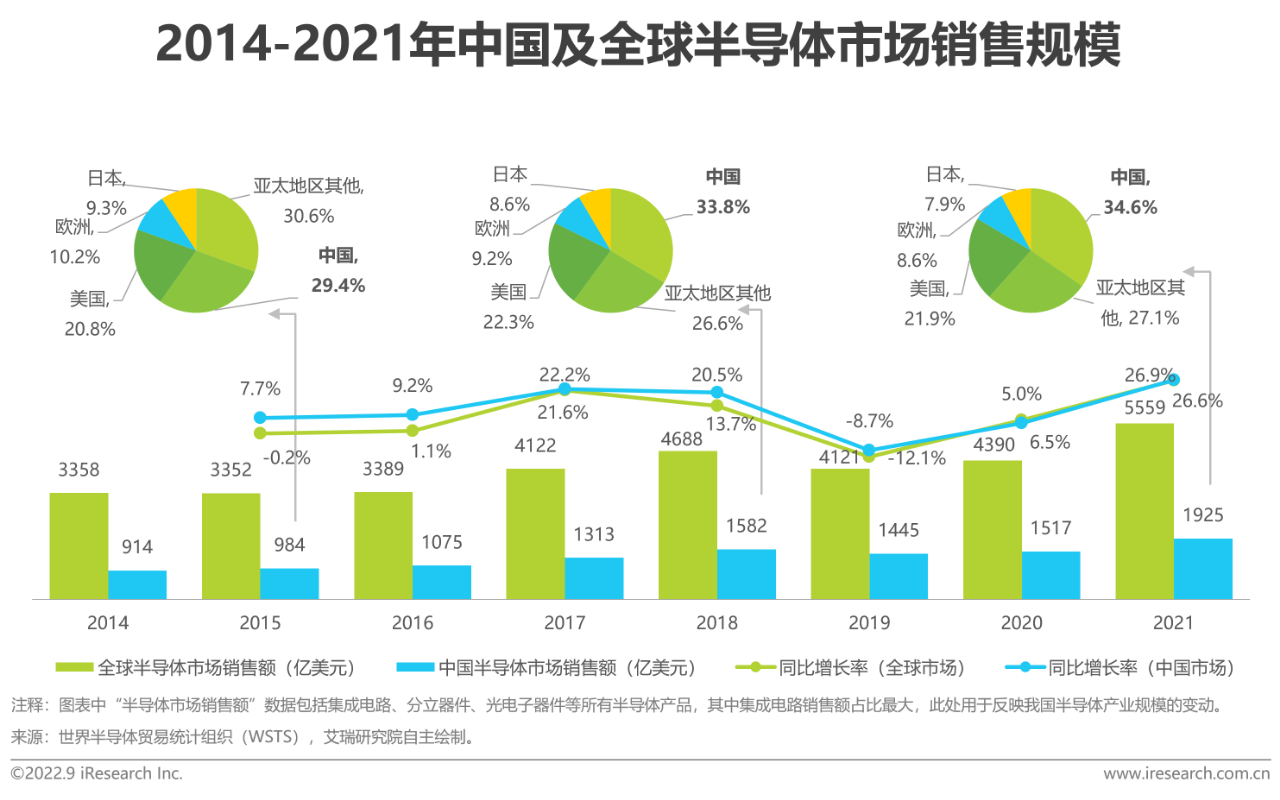

根據WSTS世界半導體貿易統計組織的數據,中國半導體市場銷售規模從2014年的913.75億美元增長至2021年的1925億美元,年複合增長率爲11.23%。随着消費水平的提高、信息技術的進步和數字經濟的飛速發展,中國對半導體産品的需求不斷擴大,逐步成長爲全球更大的單一半導體銷售市場,2021年半導體銷售額占全球市場的34.6%。

中國半導體IC産業發展驅力

我國芯片對外依存度高,芯片自給率亟待提升

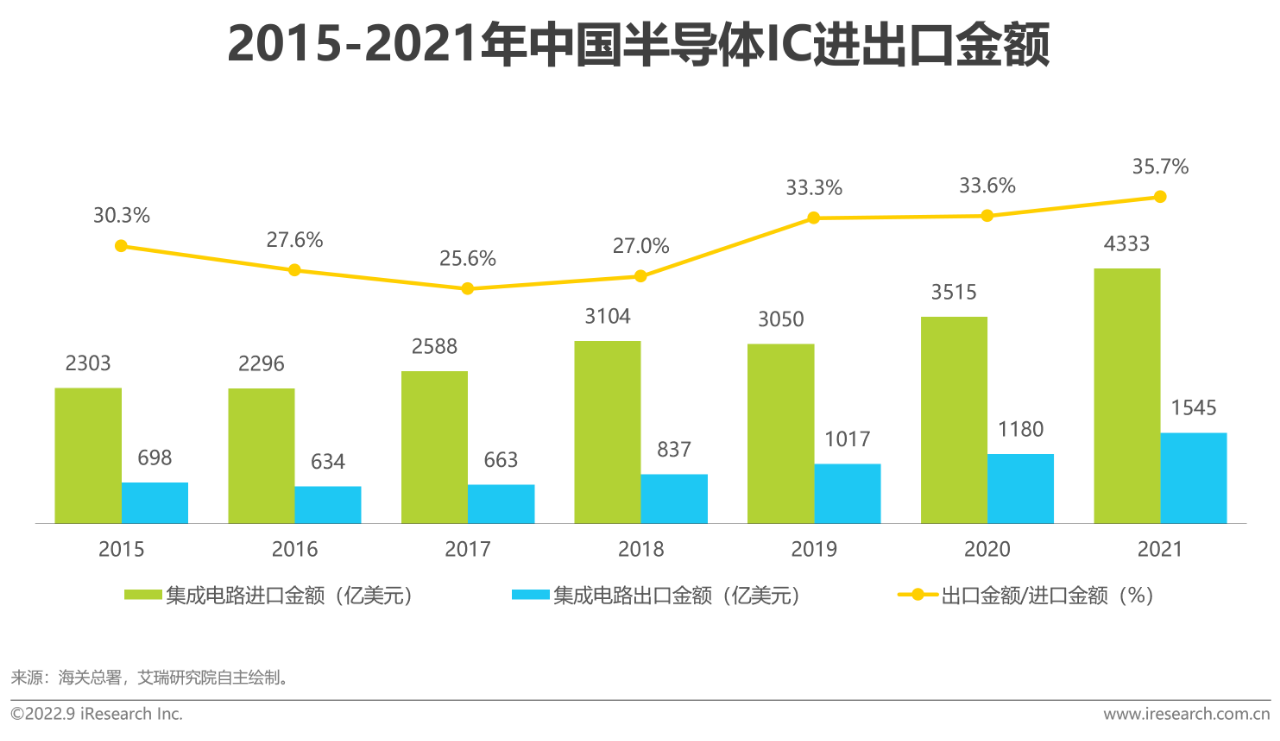

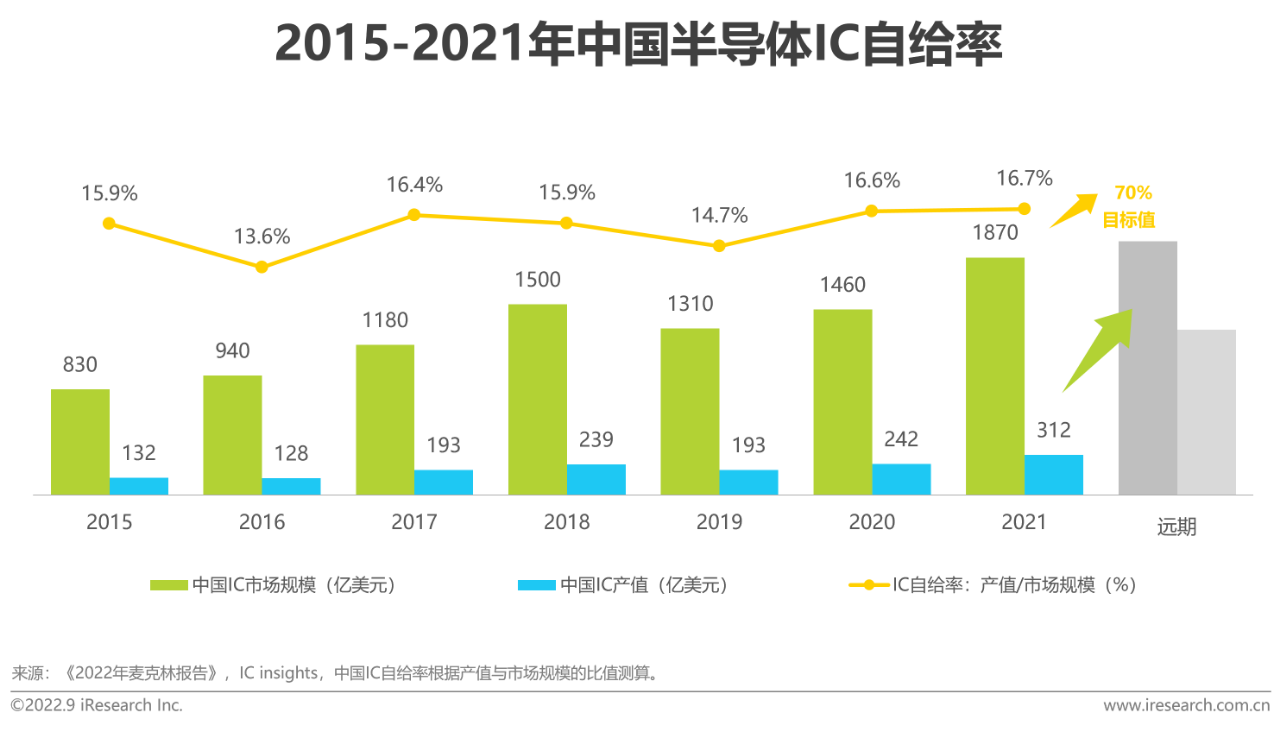

半導體産業的發展對我國經濟增長、就業機會創造、關鍵技術突破和國家安全至關重要,也是抓住新一輪科技和産業革命曆史機遇的關鍵。在疫情沖擊,全球貿易保護主義升溫的背景下,我國迫切需要提升芯片自給率,擺脫對以美國爲主的國際技術的依賴。一方面,我國IC進出口長期存在巨額貿易逆差,芯片對外依存度高,高端芯片嚴重依賴進口;另一方面,根據IC insights的數據,我國IC自給率雖總體呈現上升趨勢,但目前仍然處于低位,芯片自給率亟待提升。回溯全球半導體産業的發展曆程,我們應當認識到,芯片自給率并不能在短期内實現大幅度提升,需要持之以恒,久久爲功。

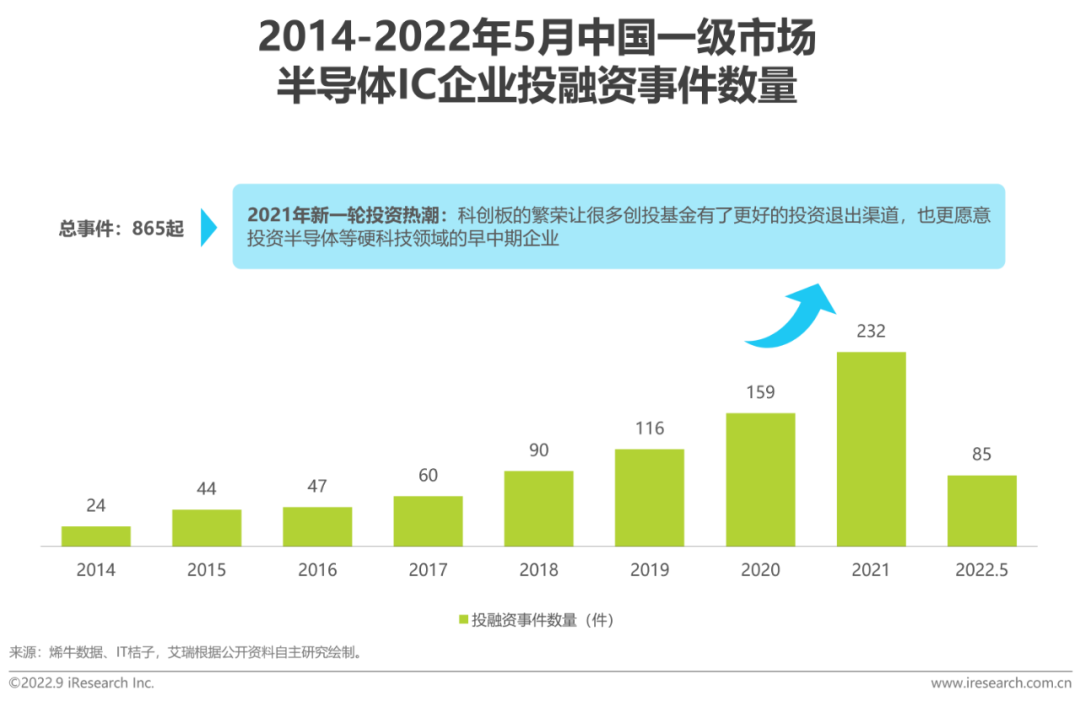

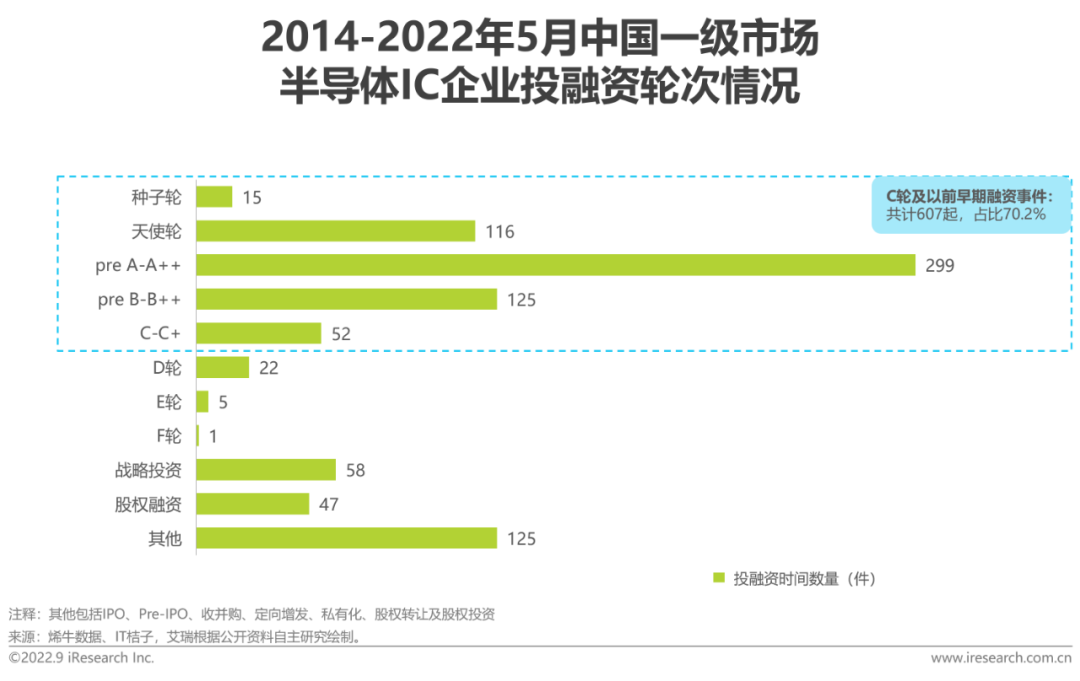

一級資本市場投資熱情高漲,2021年迎來新一輪融資高潮

受益于科創闆開闆與國産自主深入推進,半導體IC行業一級市場投資熱情自2019年以來持續升溫,2021年投融資數量創新高達到232起,同比增長45.9%。從融資輪次來看,主要聚集于早期(C輪及以前),共計達到607起,占比達到70.2%,其中pre A-A++融資輪次數量更多,占比達到早期(C輪及以前)融資輪次的49.3%。由此看來,産業資本和創投基金更加注重對半導體IC産業的提前布局。

中國半導體IC産業政策發展

支持力度不斷加大,IC産業基礎性、先導性、戰略性持續凸顯

曆經專項工程期、産業支持期到國家戰略期,半導體産業在我國科技進步和經濟增長中的重要性日益凸顯,政策支持力度也不斷加大。當前國際環境不确定性上升,半導體産業已成爲各國強化布局、展開博弈的重點領域,因此,預期未來政策将會持續發力支持半導體産業國産化進程。

二、中國半導體IC産業鏈條

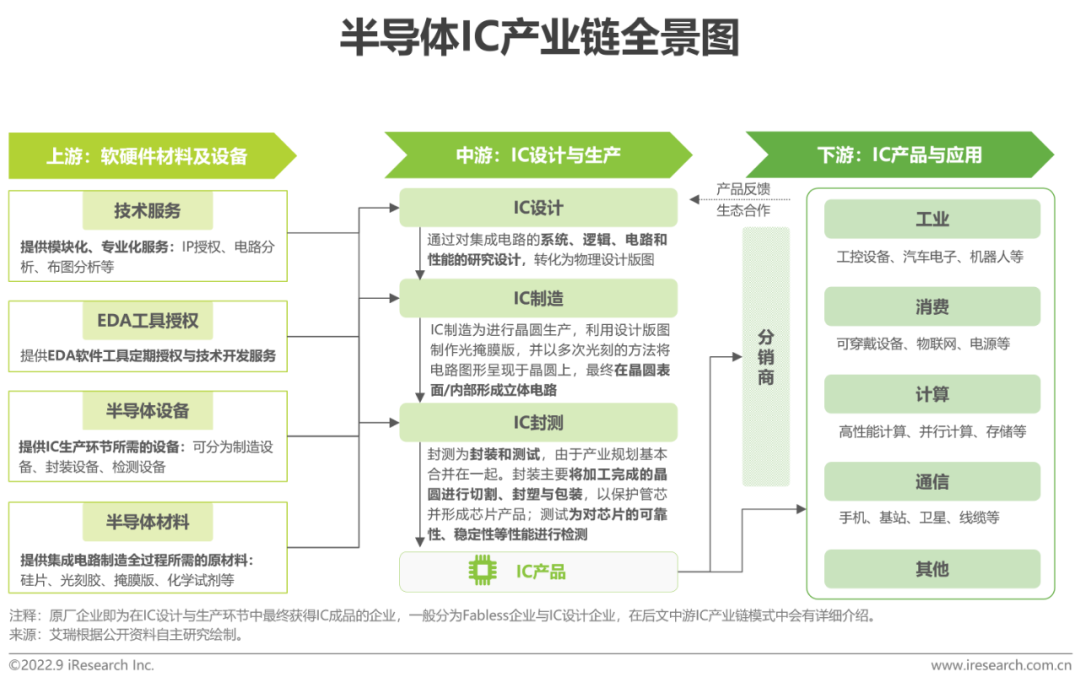

半導體IC産業鏈條全景

上遊軟硬件材料及設備、中遊設計生産、下遊産品應用

集成電路産業鏈條可分爲上遊軟硬件材料及設備層、中遊IC設計與生産層及下遊IC産品與應用層。上遊軟硬件材料及設備包括技術服務、EDA工具授權、半導體設備與半導體材料四類,對應支撐着中遊的設計生産層。中遊設計與生産層可分爲IC設計環節、IC制造環節與IC封測環節,而後由原廠企業通過分銷商或直銷模式流入下遊的産品應用層。

三、中國半導體IC産品機遇

數字電路 V.S. 模拟電路

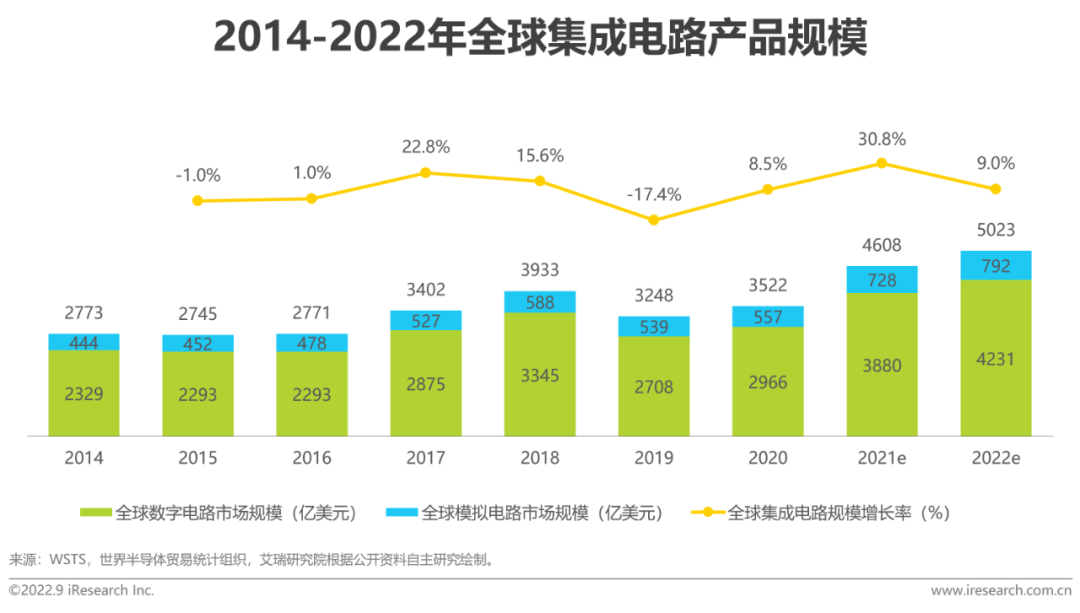

全球數字電路和模拟電路的産品規模比穩定在85:15上下

根據WSTS世界半導體貿易統計組織公開披露數據,2021年全球數字電路市場規模預計達到3880億美元,占全球集成電路市場規模比例達到84.2%,全球模拟電路市場規模預計達到728億美元,占全球集成電路市場規模比例爲15.8%。從曆史發展趨勢來看,數字電路與模拟電路的産品規模雖有波動,但比例長期穩定在85:15上下。

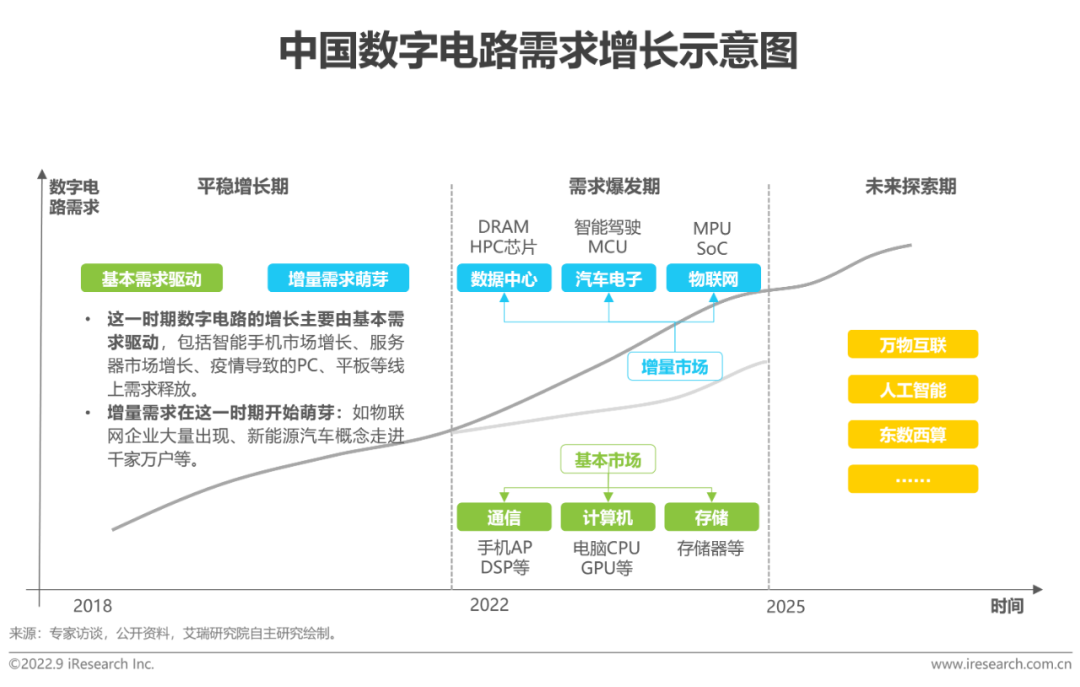

數字電路需求市場

數據中心、新能源汽車等需求漸漲,數字電路市場增量可期

數字電路傳統下遊應用集中在計算機、通信(包括手機)、傳統汽車電子、存儲等領域。經過幾十年的發展,數字電路在這些領域的應用已經十分成熟,市場已經趨于飽和。2022年3月,國家東數西算工程啓動實施,帶動區域數據中心建設需求;與此同時,後疫情時代汽車智能化、工業自動化趨勢方興未艾,人工智能基礎設施建設如火如荼,數字電路迎來增長機遇期。

數字電路發展機遇

高端産品技術與性能差距仍存,把握發展機遇需要循序漸進

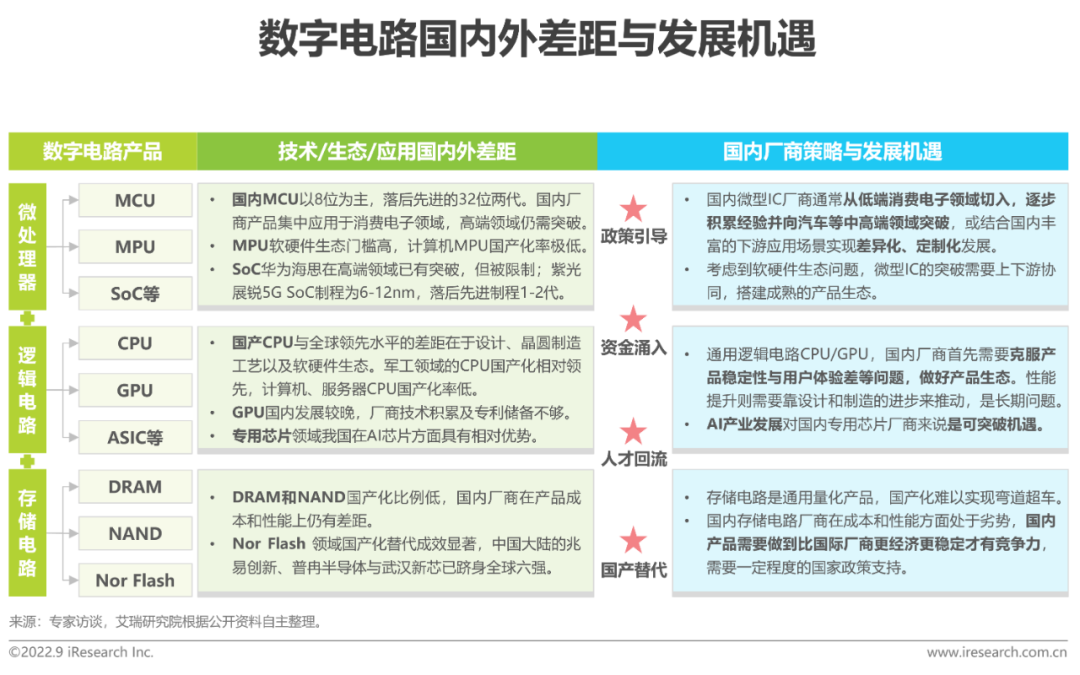

總覽國内數字電路廠商的發展現狀,在車規MCU、計算機MPU、通用CPU以及DRAM等高端數字電路領域,國内廠商依然處于初步發展階段,存在技術落後、産品生态不完善等問題。但國内廠商在低端應用領域的探索爲突破高端積累了經驗,依托國内IC産業基礎,外加IC人才歸國潮以及政策資金支持等紅利,國内廠商可在穩固低端市場的同時循序漸進,突破先進制程與高端應用領域。

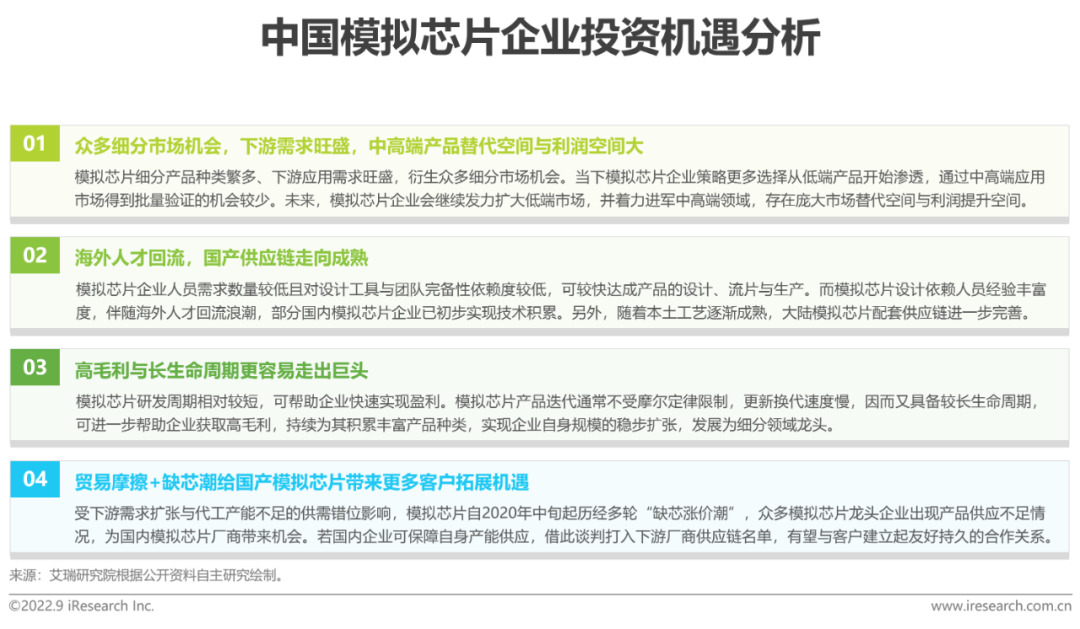

模拟電路黃金窗口期

貿易摩擦與缺芯潮打破封閉供應鏈,爲企業帶來黃金窗口期

模拟芯片具備衆多市場機會與廣闊産品替代空間,且門檻相對較低,易與國産供應鏈廠商搭建友好合作關系。另外,模拟芯片企業産品通常具備較短研發周期與較長生命周期,可快速幫助企業實現盈利并獲取高毛利。雖然模拟芯片企業在創業與經營角度均具備較大吸引力,但正由于模拟芯片叠代慢、生命周期長的特性,下遊客戶粘性強,市場供應鏈長期處于封閉狀态,國産模拟芯片企業很長一段時間難有較大發展與突破。而如今在“貿易摩擦+缺芯潮”影響下,中國模拟芯片市場正出現松動,逐漸打破了原本封閉的産品供應鏈,爲更多國内模拟芯片企業進入客戶供應商名單帶來黃金機會。

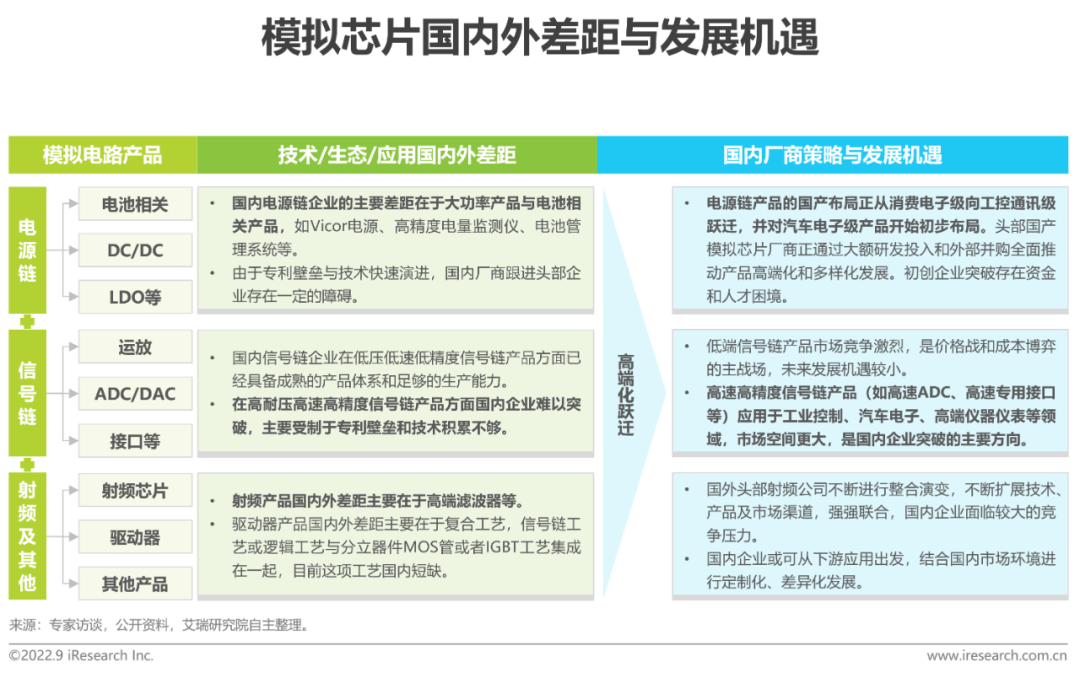

模拟電路發展機遇

精度、速度、穩定性提升是國産模拟芯片進軍高端的關鍵

模拟芯片由低端到高端可劃分爲消費電子級、工業通訊級和汽車電子級,各應用場景對模拟芯片的精度、速度及穩定性要求依次遞增。目前中美貿易摩擦疊加結構性缺芯潮,爲國産模拟芯片廠商突破高端産品帶來了良機。從廠商角度來看,國内模拟芯片頭部企業具備資源、技術優勢,轉型突破相對容易;但是中小型廠商轉型壓力比較大,或将迎來洗牌期。

四、中國半導體IC産業趨勢

各級政府:政策引導

因地制宜、整體規劃、長期經營

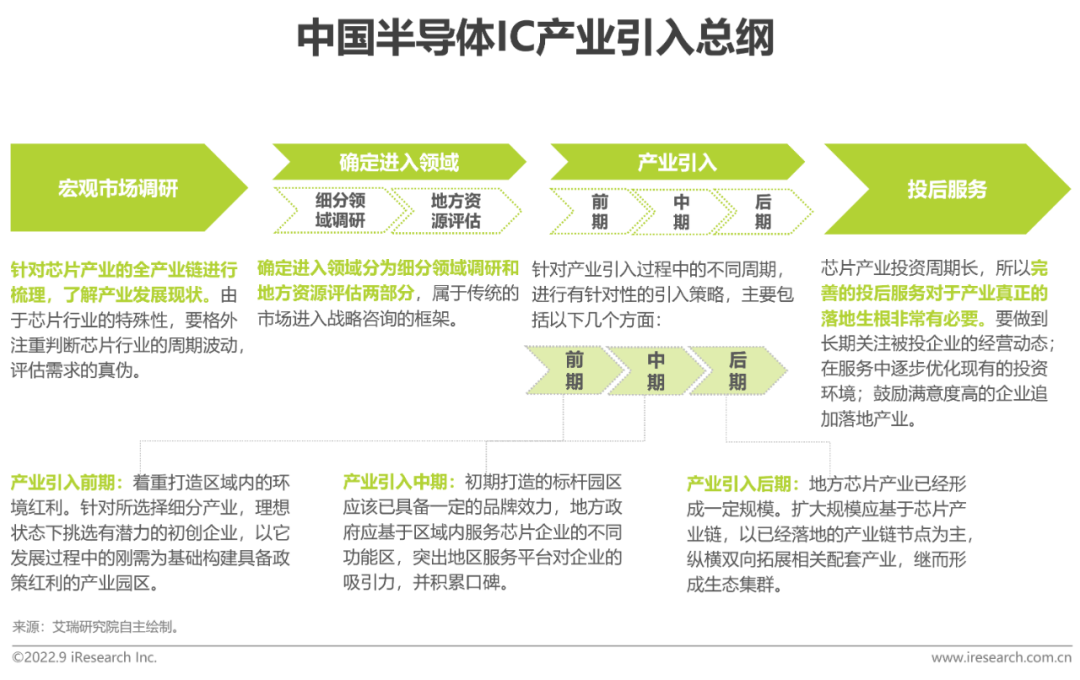

半導體和芯片的發展是全産業鏈合力的結果,非産業鏈某一環節獨立可爲。在當前地方追求稅收、就業和産出等相關經濟指标的宏觀趨勢下,很容易誘發盲目投入、産能過剩和名不副實等問題。基于此,我們提出芯片産業落地的總原則和相關的要點。總體來看地方引入芯片産業應遵循如下步驟:

投資機構:資本助力

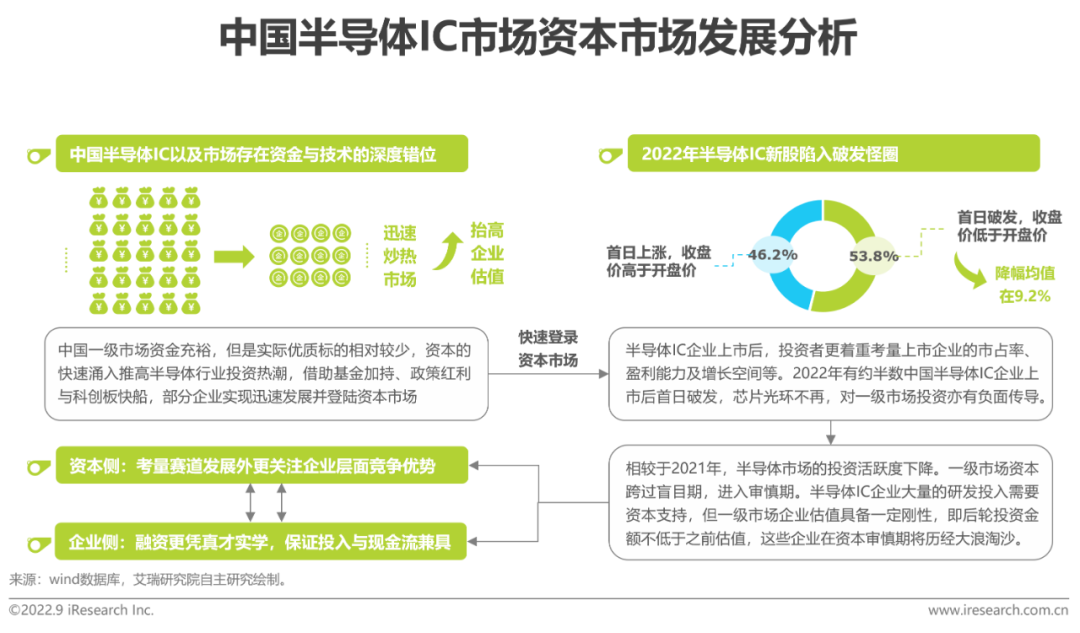

資本與技術存在錯位,考驗兩者雙向奔赴的決心與洞見

半導體産業投資回報周期長且不确定性高,早期并未受到過多資本關注。而受益于國家戰略驅動與自主可控産業發展,半導體産業景氣度快速提升,近幾年資本大量湧入迅速炒熱市場,頭部機構的加注加碼更是進一步擡高企業估值。但實際半導體IC企業的發展需要穩紮穩打,資本化進程的加速難以快速催熟企業。二級市場的破發遇冷已對市場敲起警鍾,未來資本投資将不再盲目于賽道與跟風,而是會更看重标的企業的産品力與長久發展能力。對于正在發展的半導體IC企業來說,需持續加強自身核心技術與競争性優勢以獲得資本青睐,而沒有核心技術的空殼公司終将被淘汰,半導體IC市場将迎來新一波洗牌期。

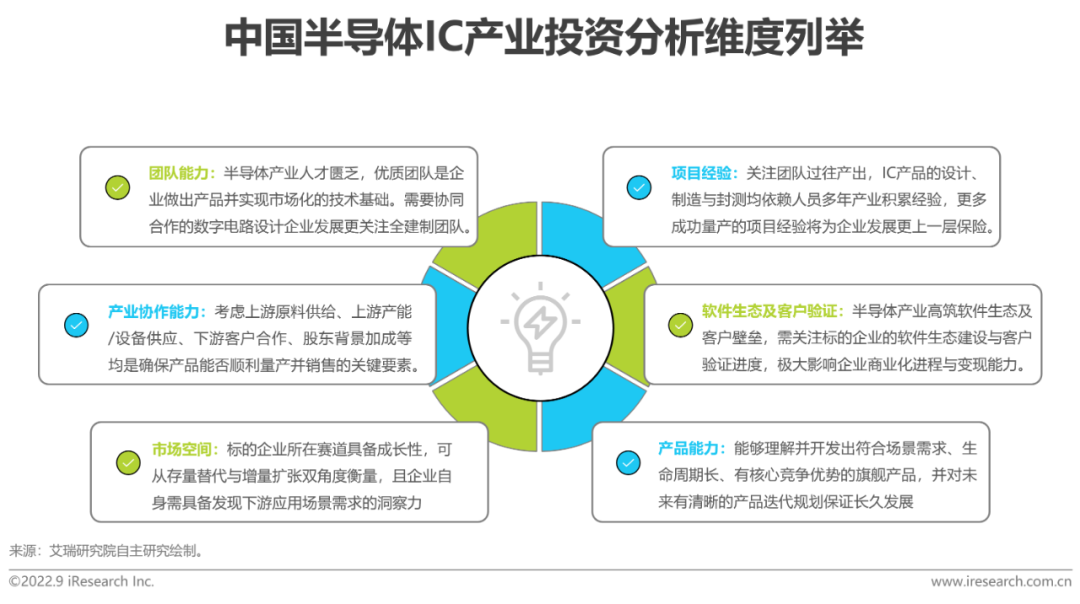

産業紅利下,更關注企業層面的核心競争力與長久運營能力

雖然半導體産業投資在熱潮湧起後逐漸趨于冷靜,但在國家自主可控、下遊需求激增的大環境下,未來半導體産業仍是投資者可持續關注的黃金賽道。以廣泛被看好的汽車電子與工業控制爲例,投資者可據市場規模、市場增量、國産替代空間與下遊需求容量等角度判斷未來增長的主戰場,而在判斷行業賽道的大方向後,需聚焦審慎标的企業的核心競争力與長久運營能力,從團隊能力、項目經驗、産業協作能力、軟件生态及客戶驗證、市場空間、産品能力的六大維度展開全面分析,找到可并肩作戰的優質企業,助力半導體IC企業實現跨越式發展,共同走過半導體IC産業的深水區。

行業廠商:創新突破

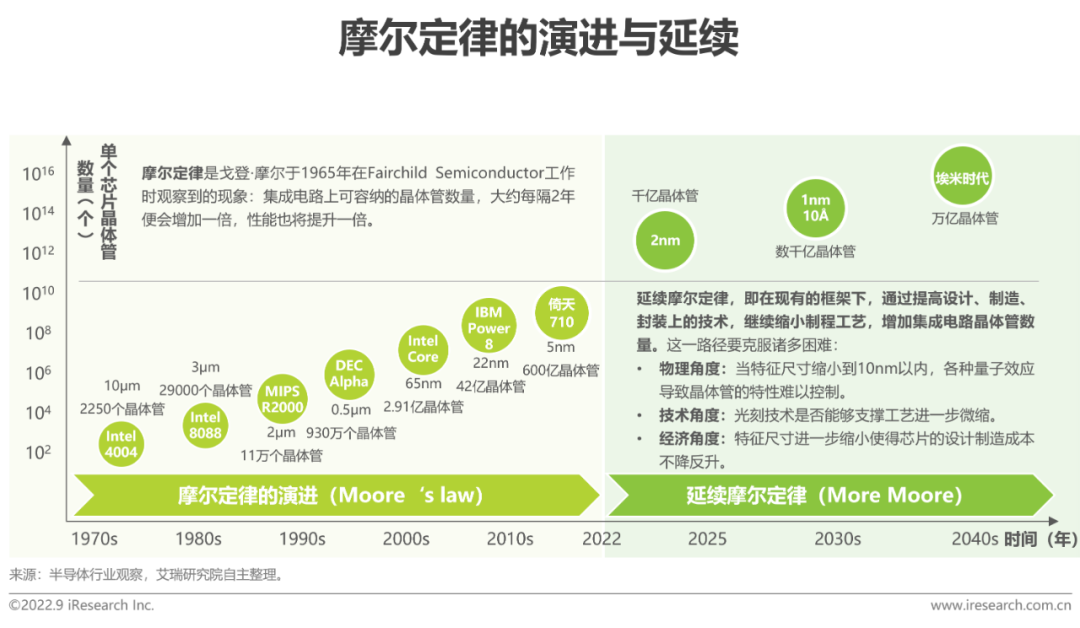

芯片制程工藝微縮難題諸多,國内廠商仍需突破

過去數十年來,半導體芯片制程工藝基本遵循着摩爾定律在持續推進。然而随着制程工藝微縮至10nm以内,芯片設計制造成本快速攀升;同時,雜質漲落、量子隧穿等微觀物理效應開始凸顯,摩爾定律正在逼近物理、技術和成本的極限。在摩爾定律逼近極限的趨勢下,IC産業正在探索可能的發展方向,通過結構優化和工藝微縮延續摩爾定律是發展方向之一。目前國際上先進的芯片制程工藝已經達到5nm,國内先進制程仍然處于14nm階段,落後2-3代。由于先進制程主要用于中高端手機AP/SoC、CPU、GPU、ASIC等,而這些市場幾乎被國際企業完全占據,因此,國内廠商仍需攻堅克難,奮力追趕,突破先進制程。

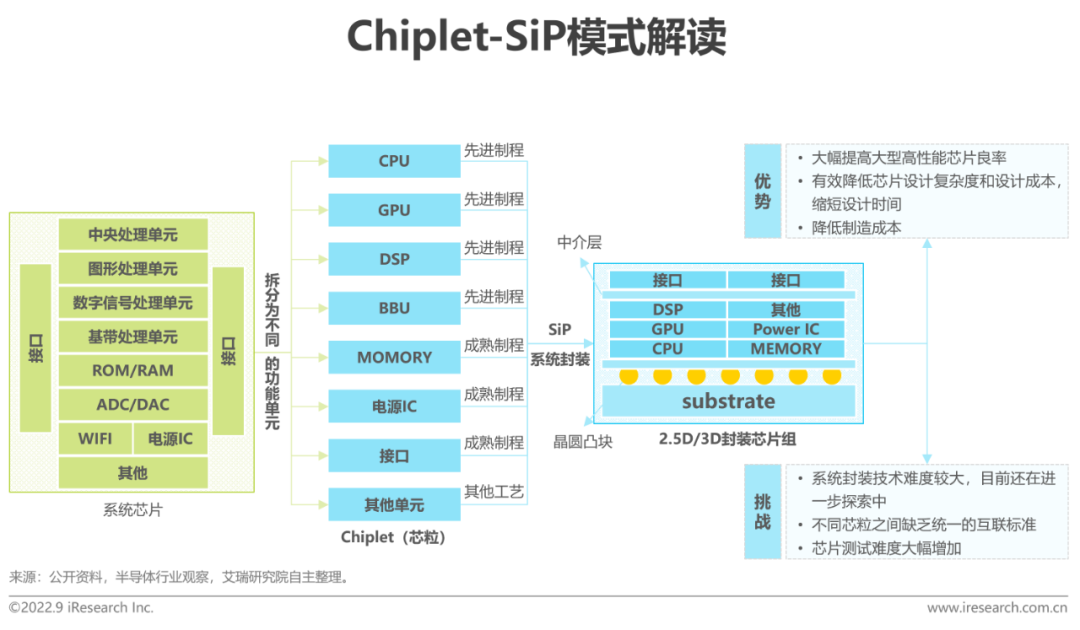

Chiplet-SiP模式爲中國廠商發展帶來機遇與挑戰

Chiplet-SiP模式是業界在擴展摩爾定律(More than Moore)方向上的創新探索,發展潛力巨大,對于國内廠商而言既是機遇,也有挑戰。Chiplet,即工藝和功能不同的芯粒;SiP,即系統封裝技術,Chiplet-SiP模式的本質是基于異構集成的系統封裝技術将不同功能和工藝的芯粒和元件封裝在一起形成能實現完整功能的芯片模塊。這一模式能夠在提高芯片性能的同時減少設計制造成本、縮短生産周期,使得芯片制造可以部分繞過先進制程工藝的限制,或爲國内半導體産業實現彎道超車帶來新的機遇。然而,這一模式有賴于系統封裝技術和芯粒互聯技術的進步,以解決芯粒堆疊帶來的傳輸速度下降和散熱等問題,需要進一步探索。

【聲明】文章轉自“艾瑞咨詢”,爲作者獨立觀點,不代表通嘉科技立場。如因作品内容、版權等存在問題,請聯系通嘉科技進行删除或洽談版權使用事宜。

下一頁

上一頁:

下一頁:

推薦新聞

2024-10-25

2024-10-11

2023-12-22

2023-08-11

2023-01-29

分享到

微信公衆号

北京通嘉宏瑞科技有限公司

電話: 010-86229784

總部地址: 北京市通州區馬駒橋鎮科創十五街1号院

河北基地:河北省廊坊市固安縣南開發區環保産業園4号樓

湖北基地:湖北黃岡市黃州區華海大道1号

浙江基地:紹興市濱海新區瀝海街道繁榮路11号越興科技園6号樓

深圳基地:深圳市坪山區蘭竹東路8号多彩工業園2棟

無錫基地:無錫市錫山經濟技術開發區蓉洋一路3号6号樓

上海基地:上海市浦東新區畢升路299弄富海商務苑9号樓

闵行基地:上海市闵行區綏江路99号金地威新達闼人工智能創新産業基地4号樓